90后掌舵、中科大基因、“量子三剑客”之一,这些都是贴在国仪量子身上的标签。

作为中国量子科技产业化的龙头企业,国盾量子已成功上市,本源量子也在全力推进IPO,国仪量子正处于冲刺科创板的关键时刻。

然而,褪去“量子”的光环,什么撑起了这家科技独角兽的高估值?根据招股书,截至2025年底,国仪量子合并报表未分配利润为-3.6亿元,依然存在未弥补亏损。从营收结构来看,尽管公司以量子信息技术为起点,但电子显微镜才是真正的“现金牛”。

亏损缩窄到千万元,预计最早于2026年盈利

成立于2016年底的国仪量子,不到十年便走上了上市路。

2023年完成股份制改造后,国仪量子股东阵营可谓豪华,科大讯飞、高瓴、国新基金、同创伟业等知名科技企业与创投机构身影均在列。2025年12月,国仪量子科创板IPO获上交所受理,进入2026年2月,公司已完成首轮审核问询函回复。

日前,国仪量子更新招股说明书,其交出的财务答卷喜忧参半:营收稳步增长,但盈利仍面临“阵痛”。

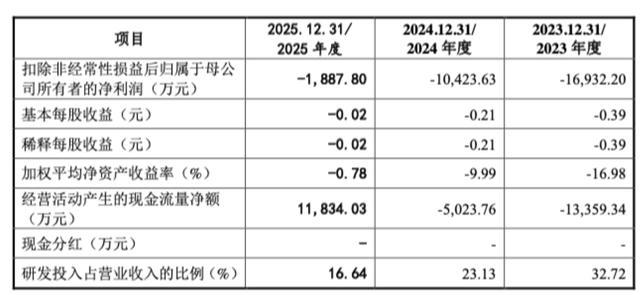

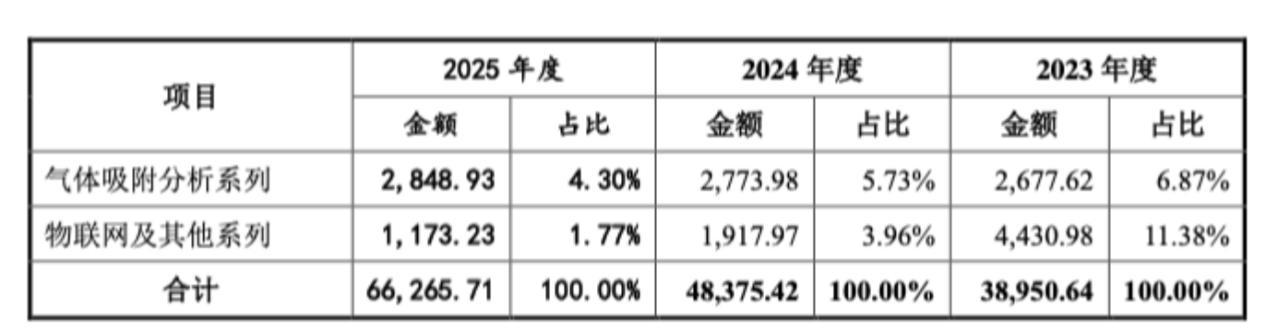

近三年来,公司实现营收分别为4.00亿元、5.01亿元、6.66亿元;亏损幅度逐年收窄,扣除非经常性损益后归母净利润分别为-1.69亿元、-1.04亿元和-1887.80万元。

截至2025年底,合并报表未分配利润为-3.6亿元,依然存在未弥补亏损。

整体来看,国仪量子亏损的根源在于其所处赛道仍在上演“卡位战”。作为外资垄断市场中的后起之秀,国仪量子尚处于新技术产业化的落地兑现期。为了打造本土品牌影响力并抢占细分市场,公司在研发和销售端的投入居高不下。

基于对产品销量、售价及成本控制的综合预期,国仪量子在招股说明书中明确了盈利时间表,预计由亏转盈的最早时点将出现在2026年,但也强调,若市场或产品力出现较大不利变化,盈利拐点也可能被迫延后。

褪去“量子”光环,百亿估值靠什么支撑?

国仪量子的科创底色毋庸置疑:预计市值不低于30亿元,且2025年超6.6亿元的营收,符合科创板的上市标准。

不过,从业务结构来看,这家以“量子”命名的企业,眼下更像是一家“高端科学仪器”公司。

量子信息技术是当前国家重点鼓励和支持的前沿技术领域。在这条赛道上巨头环伺,包括赛默飞、丹纳赫、安捷伦、蔡司、布鲁克等。

根据招股说明书,目前,国仪量子的核心产品矩阵涵盖四大领域:量子信息技术与自旋共振、电子显微镜、气体吸附分析、随钻测量。客户群主要为高校、科研院所(用于基础科研)及企业客户(用于工业质检与工业应用研发)。

尽管公司以量子信息技术为起点,但电子显微镜才是真正的“现金牛”。从营收来看,2024年、2025年,电子显微镜系列的营收占比均超过50%;2025年前五大客户(中国科学院、浙江大学、北京橙时代进出口有限公司等)采购中,电子显微镜系列产品占据了主导地位。

前五大客户贡献了16.07%的主营业务收入,这意味着,在量子概念全面爆发前,高端电子显微镜、量子信息技术与自旋共振等科学仪器,成为国仪量子现阶段生存与发展的基本盘。

始于中科大受限于中科大,弯道超车头顶多重压力

国仪量子背后有着浓厚的“中科大基因”,这也引来了监管的重点关注:国仪量子的技术与运营,究竟有多依赖中科大?

从技术渊源来看,公司成立初期核心技术产品和技术的底层理论及技术基础,直接来源于中科大出资的“脉冲式自旋磁共振波谱仪应用技术”,以及2021年受让的科研成果“基于量子精密测量的微观磁成像系统成果转化”。

公司研发团队中7人曾经在中科大任职,截至2025年6月,国仪量子员工中共有44人获中科大相关学历。

从高管履历来看,管理层团队共8人,3人与中科大存在联系,董事长兼总经理贺羽(1992年生),董事、副总经理张伟、副总经理许克标曾在中科大就读。

这种“同源性”带来科研便利的同时,也面临专利技术纠纷的潜在风险。2025年4月,创始人之一杜江峰通过挂牌转让全部股份退出了国仪量子。此番上市,监管在问询函中也提及国仪量子拥有的各项专利技术是否与中科大存在纠纷或潜在纠纷。

在公司治理层面,两位年轻高管贺羽与荣星合计控制公司34.87%的表决权(发行后将降至31.38%),持股比例较低,存在控制权稳定性风险。前者负责主持公司的生产经营管理工作,后者主要致力于公司发展战略规划。

此外,科大控股、高瓴著恒各推荐了1名董事人选,树华科技推荐了1名监事人选。

公司团队整体呈现出明显的年轻化与高学历化特征。截至2025年底,公司员工共685人,30岁以下243人,占比超三成,31至40岁376人,占比近55%,博士硕士比例高达28%。

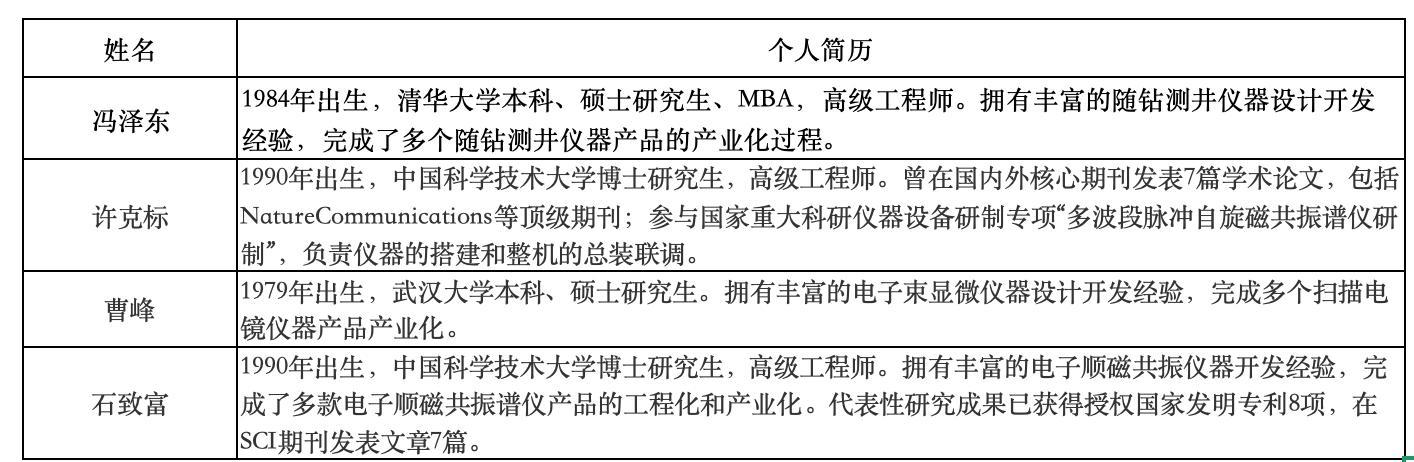

目前,公司的核心技术骨干主要为许克标、石致富、曹峰及冯泽东四人,他们分别为公司量子信息技术、电子显微镜和随钻测量三大业务板块的技术带头人和业务骨干。

“十五五”规划明确将量子科技纳入未来产业版图,与生物制造、脑机接口等一同被赋予“新经济增长点”的战略使命。在“构建未来产业全链条培育体系”“加快突破基础理论和底层技术”的宏大叙事下,国仪量子站上了绝佳的风口。

不过,现实挑战同样严峻:国仪量子何时真正实现盈利仍存在不确定性。相比国际巨头具有历史积淀、产品矩阵、全球化布局等方面优势,国仪量子仍处于追赶者地位。

此外,受客户分散与复购率低的行业特性影响,高端仪器单价高、寿命长,需要不断开拓新客户来维持增长,销售成本居高不下,这些都是“骨感的现实”。

国仪量子指出,通过本次募集资金投资项目的实施,公司将在人才与技术储备、科研成果转化能力、经营规模与资金实力、产品矩阵与行业应用等方面进一步缩小与国际仪器行业巨头的差距,实现国产科学仪器的“弯道超车”。

新京报贝壳财经记者 胡萌

编辑 王进雨

校对 杨利配资中国登录

盛鹏配资提示:文章来自网络,不代表本站观点。

- 上一篇:配资平台金牛 美国最害怕中国造什么?不是航母,也不是055大驱,美国最害怕中国造的

- 下一篇:没有了

相关文章

热点资讯